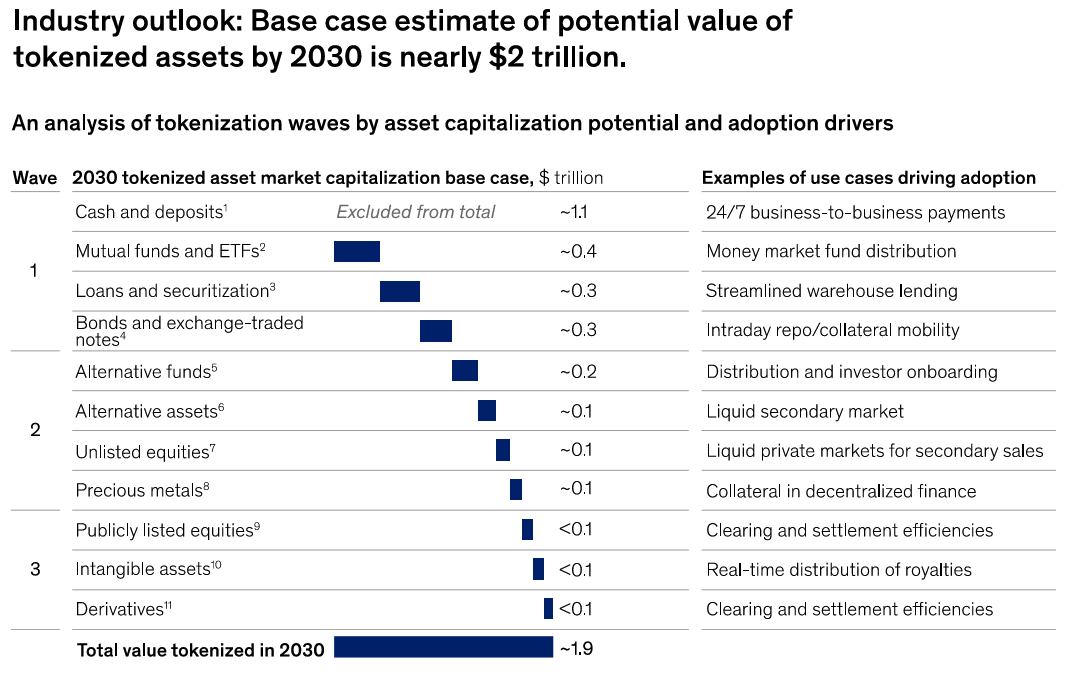

Token hoá tài sản dự kiến đạt 2 tỷ đô la vào năm 2030 mặc dù 'khởi đầu lạnh lùng' - McKinsey

Tài sản tài chính đã được token hoá đã bắt đầu chậm chạp, và việc áp dụng rộng rãi 'còn xa', nhưng các nhà phân tích của McKinsey dự đoán một số dự án sẽ phát triển nhanh hơn các dự án khác.

“Trong một tình huống lạc quan, giá trị này có thể tăng gấp đôi lên khoảng 4 nghìn tỷ đô la,” các nhà phân tích viết vào ngày 20 tháng 6, mặc dù họ “ít lạc quan hơn so với trước đây.”

Các nhà phân tích của McKinsey cho biết đã có “đà phát triển rõ rệt” trong việc token hoá, nhưng việc áp dụng rộng rãi vẫn còn xa khi cơ sở hạ tầng tài chính hiện đại hóa đang “khó khăn, đặc biệt là trong một ngành công nghiệp nặng về quy định như lĩnh vực dịch vụ tài chính.”

Các nhà phân tích kỳ vọng tiền mặt và tiền gửi, trái phiếu và ghi chú được giao dịch trên sàn (ETNs), quỹ hỗn hợp và quỹ giao dịch trên sàn (ETFs), khoản vay và hóa quyết định đạt “mức áp dụng ý nghĩa” đầu tiên - có nghĩa là một vốn hóa thị trường token hóa 100 tỷ đô la vào năm 2030.

Các nhà phân tích ước lượng đã loại trừ stablecoins, tiền gửi token hoá và tiền tệ kỹ thuật số của ngân hàng trung ương (CBDCs).

Các trường hợp sử dụng tốt hơn sẽ giải quyết khởi đầu lạnh

Các nhà phân tích của McKinsey chỉ ra rằng token hoá đối mặt với vấn đề 'khởi đầu lạnh' điển hình, nơi tài sản token hoá yêu cầu người dùng có giá trị.

Công nghệ gặp vấn đề với tính thanh khoản hạn chế, dẫn đến việc phát hành token hoá bị cản trở. Nỗi sợ mất thị trường cũng có thể dẫn đến việc phát hành tài sản token hoá với “một phát hành song song trên công nghệ kế thừa.”

Các nhà phân tích thêm rằng việc token hoá cần một trường hợp sử dụng nơi nó mang lại lợi ích hơn hệ thống tài chính truyền thống.

“Một ví dụ như vậy là token hoá các trái phiếu. Hầu như mỗi tuần đều có thông báo về một phát hành trái phiếu token hoá mới,” các nhà phân tích của McKinsey viết.

“Trong khi có hàng tỷ đô la trái phiếu token hoá tồn tại ngày nay, lợi ích so với phát hành truyền thống là bất lợi, và giao dịch thứ cấp vẫn còn hiếm hoi.”

Trong ví dụ của họ, các nhà phân tích cho biết khởi đầu chậm chạp có thể được khắc phục bằng cách cung cấp “sự di động lớn hơn, thanh toán nhanh hơn và tính thanh khoản cao hơn.”

Liên quan: Các nhà phân tích DeFi cơ sở sẽ đưa bất động sản thương mại vào chuỗi khối: Ủy viên KPMG

Các nhà phân tích của McKinsey thêm rằng các nhà đi tiên phong “nắm bắt sóng” của token hoá có thể thấy được một phần thị trường vượt trội và có thể đặt ra hệ thống các tiêu chuẩn, cũng như nhận được một cú nhảy về uy tín.

“Nhưng nhiều tổ chức khác đang ở trong tư thế 'chờ và xem',” họ cho biết.

Các nhà phân tích lưu ý rằng có các chỉ số cho thấy khi token hoá đã đạt vào một điểm kết thúc. Những chỉ số này bao gồm các chuỗi khối có khả năng xử lý hàng nghìn tỷ đô la trong khối lượng, kết nối mạch lạc liên tục giữa các chuỗi khối, và các tiến bộ về quy định cung cấp hướng dẫn rõ ràng về truy cập dữ liệu và bảo mật.

Tạp chí: Token hoá quyền lợi âm nhạc dưới dạng NFT có thể giúp người tiếp theo của Taylor Swift

Nguồn: Cointelegraph